")

“As informações sobre os valores de amortização trimestral de capital, o total das receitas correntes referentes ao ano de 2023, e o indicador de capacidade de endividamento da CMP, submetidas à Câmara Municipal e à Assembleia Municipal, são completamente falsas.”

Ex. Diretor de Auditoria da CMP, Inspector Renato Fernandes

Fonte: CG_CMP_2024

A Conta de Gerência é, por definição, um documento de prestação de contas do órgão executivo da Autarquia, devendo refletir a atuação colegial da Câmara Municipal. No entanto, tal como em 2021, 2022, 2023 e neste caso concreto, a forma como o documento foi executado comprometeu o princípio da colegialidade, bem como os deveres de transparência e de participação dos demais eleitos. Não houve participação efetiva na aprovação, execução, alteração, ratificação, acompanhamento e supervisão do projeto de e/ou do Orçamento e do Plano de Atividades e registaram-se apenas adjudicações diretas e concursos restritos ilegais que violam o Código dos Contratos Públicos (CCP).

Em contabilidade pública, o valor consolidado de um ano não pode mudar noutro relatório oficial posterior sem nota explicativa, porque é uma violação grave dos princípios básicos de contabilidade pública. Estas variações e alterações de natureza material afetam diretamente a perceção da situação financeira do município.

A transparência não é apenas publicar números, mas publicá-los de forma clara, consistente e comparável entre os diferentes relatórios e exercícios. Os passivos financeiros apresentam comportamentos irregulares, alternando valores positivos e negativos, sem que haja justificativas relacionadas com alterações estruturais no perfil da dívida pública municipal. A falta de notas explicativas detalhadas, alterações retroativas de dados e não conformidade entre relatórios sucessivos indicam falhas na transparência e fiabilidade da gestão financeira. Sim, estamos perante uma conta de gerência com informações falsas, incompletas e/ou tecnicamente irregulares.

Observações Críticas: Inconsistências, Divergências, Anomalias e Incongruências Identificadas

I. Receitas Correntes

Fiscais – Impostos: A média desta receita nos anos de 2021, 2022 e 2023 foi de 498.078.800,81 CVE. Em 2024, este valor atingiu 1.157.728.199,00 CVE (aumento de 132,5% em relação a 2023). Subtraindo a média dos três anos anteriores, temos um aumento de 659.649.398,19 CVE. É necessária a verificação da fonte e comprovação documental, pois o relatório da conta gerência apenas afirma que houve “aumento na rubrica donativos”, sem especificar o tipo. No sentido inverso, a média de Outras Receitas em 2021, 2022 e 2023 foi de 1.261.459.832,05 CVE. Subtraindo o valor de 2024, que foi de 514.347.273,05 CVE (redução de 59,3%), há uma redução de 747.112.559,00 CVE.

• II. Receitas de Capital: A média dos anos de 2021, 2022 e 2023 foi de 98.244.099,33 CVE. Em 2024, foi de 962.629.273,76 CVE ( crescimento explosivo e improvável de 775% em relação ao ano de 2023). Subtraindo a média dos últimos três anos, houve um aumento de 864.385.173,66 CVE, sem qualquer justificação no relatório da CG 2024. O total de Receitas Não Explicadas é de 1.524.034.571,85 CVE:

o Receitas Fiscais: Aumento inexplicado de 659.649.398,19 CVE;

o Receitas de Capital: Aumento inexplicado de 864.385.173,66 CVE.

III. Despesa de Capital

III. Despesa de Capital

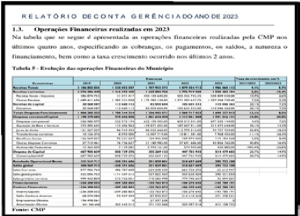

A rubrica “Despesa corrente/capital” na Tabela 5 de 2023 não aparece com a mesma estrutura na Tabela 4 de 2024, que usa “Despesas Correntes/Investimentos“. Na rubrica Construções/ANF: A média dos anos de 2021, 2022 e 2023 foi de 439.168.223,66 CVE, e em 2024 foi de 1.663.488.484,00 CVE (aumento impossível de 278,7%). Subtraindo a média dos últimos três anos, houve um aumento de 1.224.320.260,33 CVE.

- Saldo corrente, saldo primário corrente e saldo global primário

O saldo corrente publicado na CG 2023 é de -52.613.947,00 CVE, o saldo global primário de 390.431.054,00 CVE e o saldo primário corrente de 42.094.007,00 CVE. Na CG 2024, os valores de 2023 que reaparecem são: saldo corrente de 700.156.341,48 CVE, saldo global primário de 201.015.146,48 CVE e saldo primário corrente de 390.431.054,48 CVE.

- Saldo Operacional Deficitário

O resultado operacional bruto em 2024 é negativo (-231.660.611,19 CVE), o que indica que as receitas não foram suficientes para cobrir as despesas correntes e de investimento.

- Ausência de Excedente Primário

O saldo global primário também é negativo (-316.666.267,19 CVE), demonstrando que não houve margem orçamental para amortização significativa da dívida com recursos próprios.

VII. Omissão de Amortizações

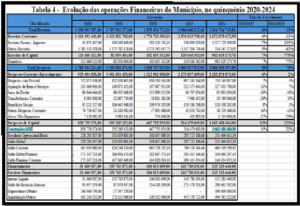

Na Tabela 4 – Evolução das Operações Financeiras do Município, no quinquénio 2020-2024, consta 394.382.122,00 CVE como “Amortizações/Outros“. Na Tabela 8 – Evolução das Despesas Orçamentadas e Executadas no período 2020-2024, consta 394.382.122,00 CVE em “passivos financeiros”, mas 0$00 em amortizações, o que compromete a transparência da informação financeira.

VIII. Diferença de Lançamentos entre Tabelas:

- A amortização de 2023 na CG 2024 é registada em duas rubricas distintas: 415.158.722,00 CVE na Tabela 4 – Evolução das Operações Financeiras do Município, no quinquénio 2020-2024, e 291.762.240,00 CVE na Tabela 10 – Execução das despesas, incluindo ativos não financeiros e passivos financeiros, na CG 2023 – uma diferença de 123.396.482,00 CVE sem nota explicativa.

- Pagamento de passivos (394.382.122,00 CVE) em 2024, sem reflexo proporcional na redução do valor global da dívida.

- Acréscimo de dívida bancária (+120.000.000,00 CVE) em 2024, contrastando com a redução abrupta da dívida com empreiteiros (-395.000.000$00), sem justificação.

• De acordo com os dados da CG 2024: - O saldo global primário da CMP é negativo em 666.267,19 CVE;

- Foram contraídos empréstimos no valor de 000.000,00 CVE;

- Foram realizadas amortizações da dívida no montante de 382.122,00 CVE.

Apesar disso, é reportado que a dívida municipal terá baixado em 630.086.484,26 CVE entre 2023 e 2024, sem:

- Evidência de liquidação real. Não há pagamentos compatíveis (amortizações);

- Entrada de receita extraordinária compatível;

- Refinanciamento, perdão parcial de dívida, indicação de anulação, ou qualquer justificação.

- Diminuição brusca da dívida a empreiteiros de 655.118.670,14 CVE para 260.017.459,04 CVE (redução ≈60,31%), sem evidência de liquidação correspondente nas amortizações ou nas despesas executadas, o que pode configurar que o Presidente da Câmara Municipal (PCMP), Francisco Carvalho, pode estar a pagar dívidas com terrenos de domínio público municipal de forma corrupta: sem deliberação dos dois órgãos municipais com competência na matéria: Câmara Municipal (CMP) e Assembleia Municipal (AM).

- Empréstimo ilegal – sem deliberação da Câmara Municipal – de 300.000.000,00 CVE em 2024, que deveria implicar aumento na dívida, mas esta é declarada como reduzida.

• Em Cabo Verde, os trabalhadores das Câmaras Municipais estão sujeitos ao Regime Geral de Contribuições para o INPS, que estabelece uma contribuição total de 24,5% sobre o salário mensal. Essa contribuição é dividida da seguinte forma: 16%: Responsabilidade da Câmara Municipal (entidade empregadora) e 8,5%: Responsabilidade do trabalhador. Na CG 2024, o pagamento ao INPS (rubrica 02.01.02.01.01 – contribuições para a segurança social) foi de apenas 7.142.155,00 CVE (≈4,05%- significa que 95,95% da contribuição legalmente obrigatória não foi paga), numa despesa com pessoal total de 719.149.837,00 CVE, mas uma queda acentuada da dívida ao INPS de 250.210.010,00 CVE para 2.308.263,00 CVE (redução de 99,08%), sem justificação. Estranhamente, no Modelo 10-A da guia de remessa ao Tribunal de Contas, o valor de desconto é de 115.218.615,00 CVE.

Se os 115.218.615,00 CVE foram descontados aos trabalhadores, mas apenas 7.142.155,00 CVE foram pagos ao INPS, estamos perante mais um crime financeiro e administrativo a juntar ao catálogo de crimes do PCMP, Francisco Carvalho.

• Ausência de Nota Explicativa ou Documentos de suporte: Deve haver passivos contingentes relevantes ou operações fora do balanço, ou então toda a CONTA da CMP do último mandato é FALSA.